【経理編】収支?損益?所得?(その2)

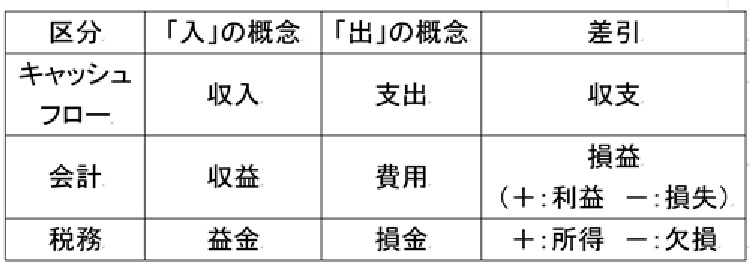

3.税務(法人税申告書)の公式

益金-損金=所得(マイナスなら欠損)

もう一つ厄介なのがこの所得の考え方です。

法人税などいわゆる収益税は、会社が作成した損益計算書の儲け(利益)に税率をかけて支払うというのが、基本的な考え方です。

ところが、損益計算書の利益は税金を徴収する国税当局から見て必ずしも適正とは言えないところに問題があります。

たとえば先ほどの設備投資に関する期間配分(減価償却費)は、会計ではその企業が何年間収益に貢献するか(これを経済耐用年数と言います)考えて決めることになっていますが、これを企業の自由に任せてしまうと、余裕のある企業は配分額を多くして利益を圧縮してしまい、税金が不公平になるので、税法で費用化できる償却費の限度を決めています。

また、売上に貢献した費用でも未請求分は費用化を制限したりして、課税の公平性を保とうとします。

つまり、建前では企業の利益に比例した税金を払えばよいことになっていますが、実際には種々の調整が必要で、調整後の収益を「益金」、調整後の費用を「損金」、調整後の利益を「所得」と呼び、この所得に税率をかけて法人税を計算します。

詳細な説明はここでは省略しますが、会計的には??という調整も強要されますし、逆に政治的に減税するために多めの費用を認めてくれる規定もあります。

年貢取り立ての昔から、お上の思惑で企業は右往左往しますね。

4.まとめ

「収入」「収益」「収支」「孫益」「所得」などの用語は、経理的には厳密な使い分けがされています。

どの概念も経営上必要なものですが、キャッシュフロー、会計、税務どの考え方に基づくのか、頭の中をよく整理して使い分けることが大切です。